O ano de 2024 ficou para trás deixando uma perspectiva um pouco mais otimista para 2025, mas com predomínio da cautela!

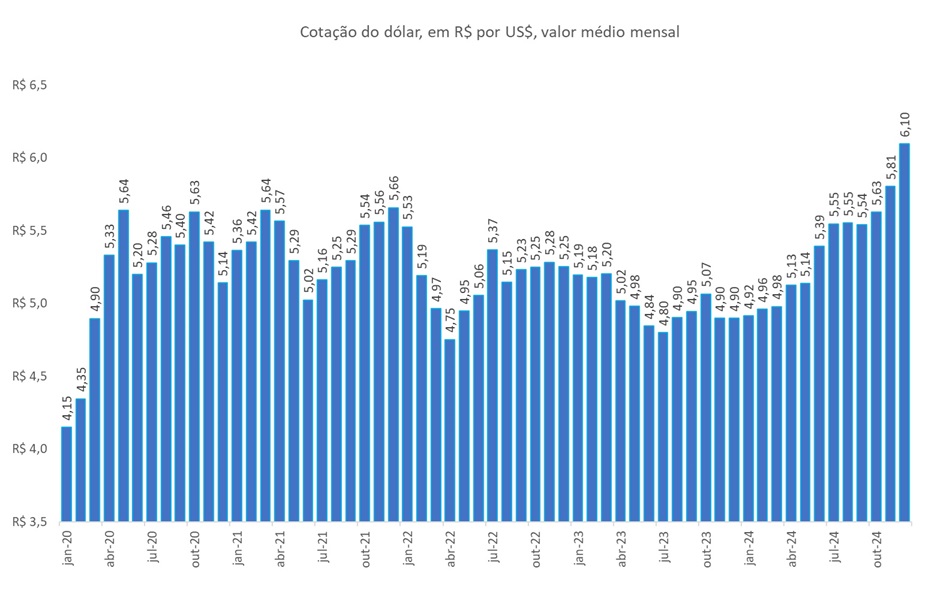

A expectativa embora mais otimista, segue cercada de desafios. No Report anterior destacamos os números das RJs e as consequências negativas para o setor como um todo. Em 2025 é esperado melhores resultados, ainda que os riscos sejam maiores, seja pela maior volatilidade como pelos patamares de preços mais altos das commodities agrícolas, que refletem na previsão de custos de produção igualmente mais elevados (isso sem falar do dólar acima de R$6,0 e seus efeitos nos custos de produção, principalmente dos fertilizantes).

Mas antes, vamos apresentar os números finais de 2024. O saldo da balança comercial do agronegócio do Brasil encerrou 2024 com superávit de US$145,1 bilhões, resultado de vendas (exportação) que somaram o equivalente a US$164,4 bilhões e compras (importação) que somaram US$ 19,3 bilhões. O saldo da balança comercial do agro em 2024 ficou pouco abaixo do observado em 2023, embora siga em forte tendência de alta e descolado do valor observado nos anos anteriores.

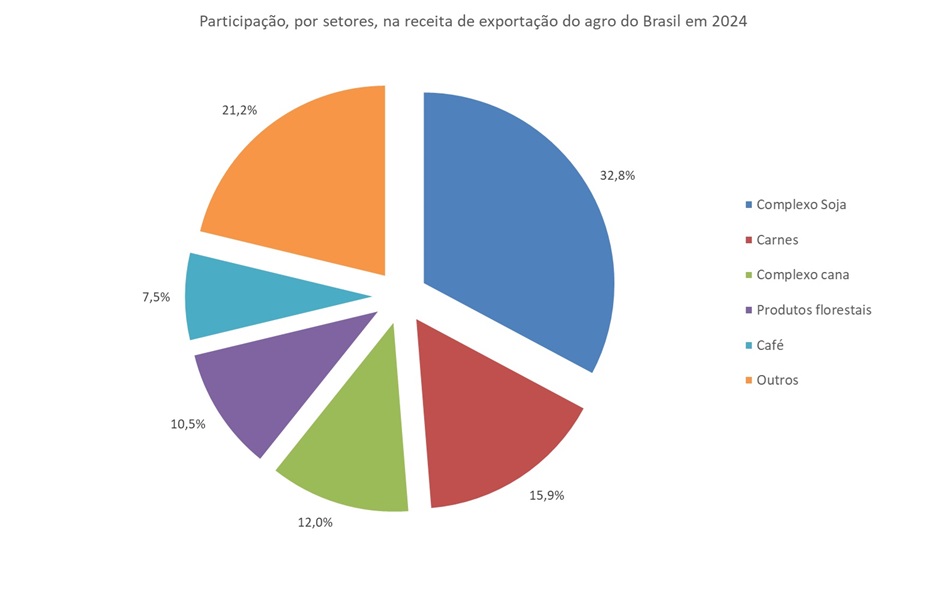

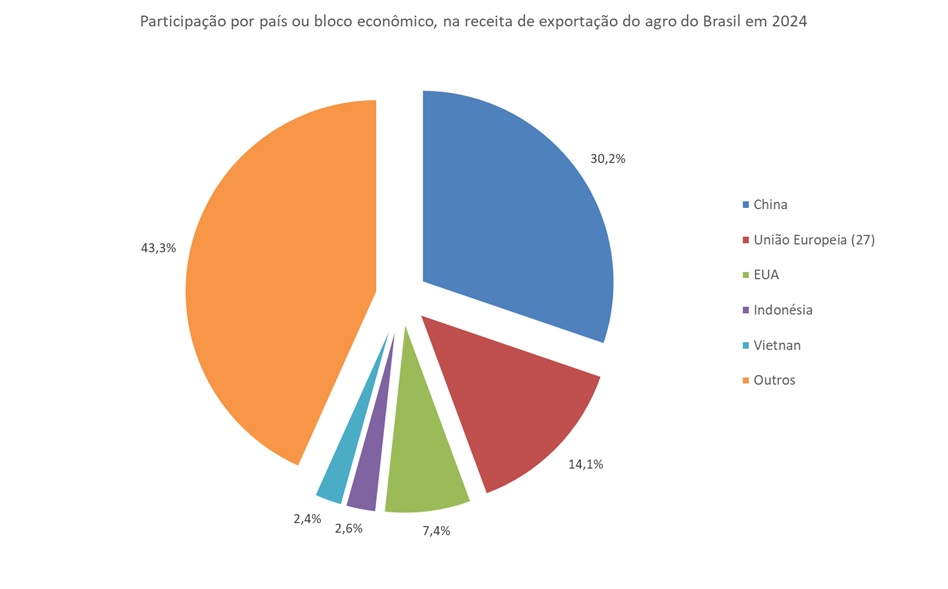

Os produtos do complexo soja lideram, com folga, a participação na receita do agro do Brasil, embora o crescimento das vendas das carnes tenha sido o destaque de 2024. A China e a União Europeia seguem líderes de compras do agro brasileiro e a importância do acordo Mercosul-UE foi discutido no último Report. Esperamos que esse acordo seja, de fato, assinado o mais breve possível. Ao nosso entender é uma questão de tempo apenas, mas existe sim uma pressão contrária entre os países membros da comunidade europeia. Vamos acompanhar!

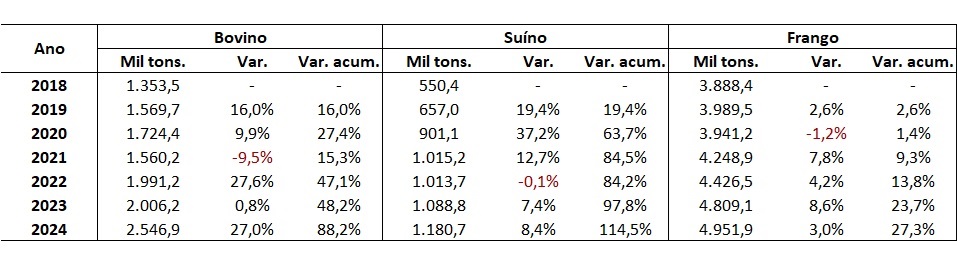

O destaque de vendas do agronegócio em 2024 foram as carnes (bovina, suína e aves), alcançando patamares recordes, como da carne bovina que apresentou o maior crescimento em relação a 2023. O crescimento das vendas de carnes do Brasil para o mercado internacional aumenta a expectativa de preços cada vez mais firmes e em alta, especialmente da bovinocultura que, ganha a atenção e o foco de interesse de investidores (e é justamente por isso que passamos a incluir dados da pecuária de corte no FarmReport, ainda que de modo discreto).

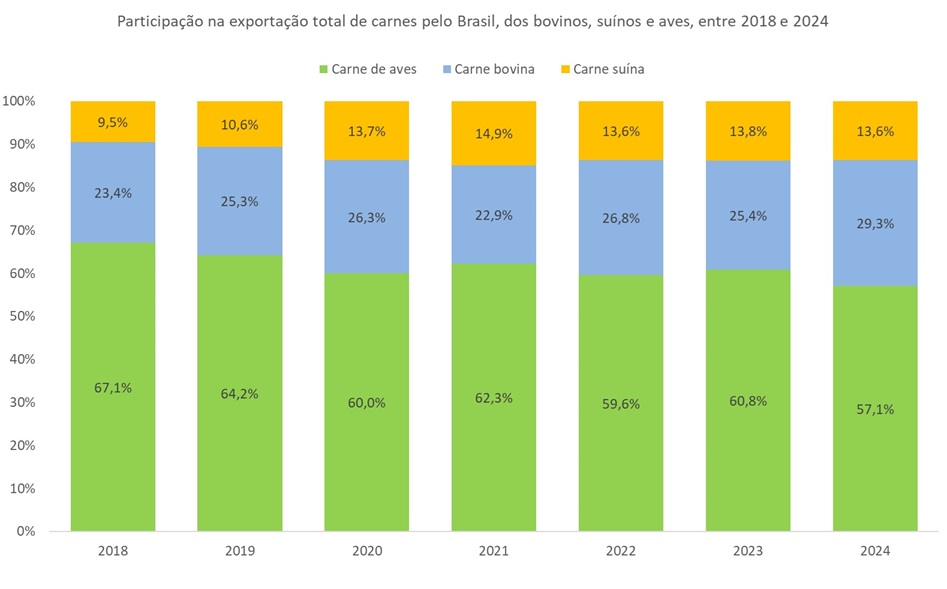

O Brasil exportou 2,54 milhões de toneladas métricas de carne bovina in natura em 2024, de longe o maior patamar da história, superando a alta nas vendas de carne suína e de frango no mercado internacional. Contudo, quando avaliados os dados desde 2018 as vendas de carne suína mais que dobraram (alta de 114,5%) e maior que a da carne bovina (88,2%) e do frango (27,3%) no período. Com o aumento da exportação da carne bovina e suína frente ao frango, a participação de ambas as proteínas no total de carnes comercializada pelo Brasil aumentou.

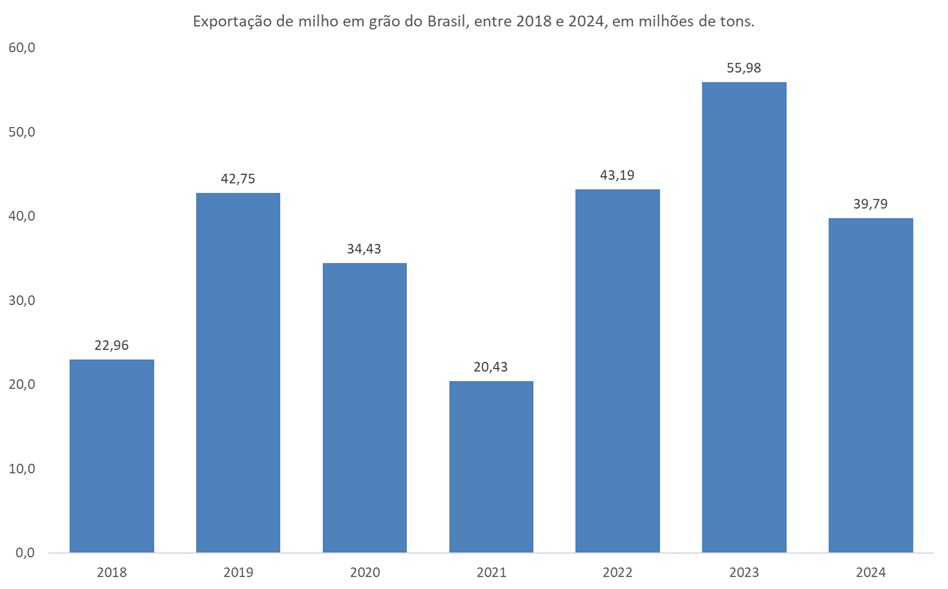

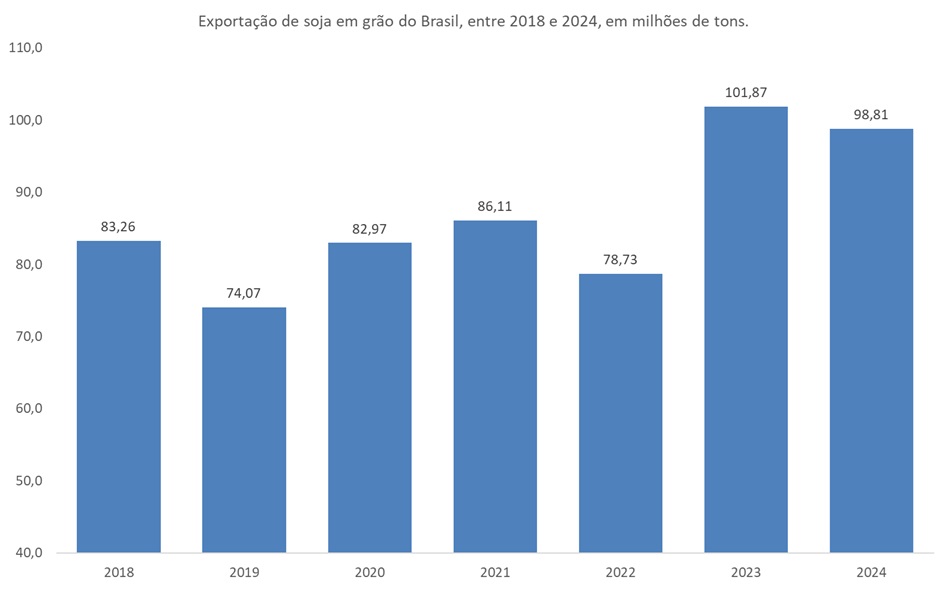

A exportação de soja e milho apresentaram uma realidade diferente das carnes, já que ambos acumularam queda em 2024 comparado ao ano anterior.

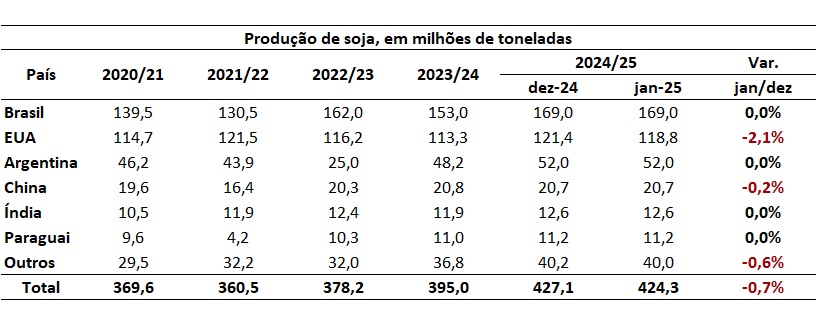

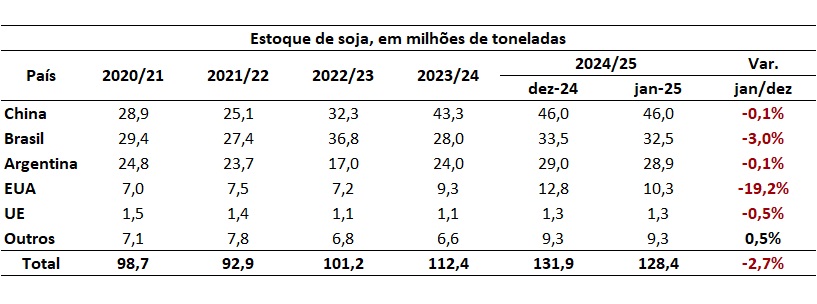

A exportação de soja do Brasil, apesar da pequena queda frente a 2023 preocupa, uma vez que a produção tem aumentado mais que a demanda, com reflexo no aumento dos estoques mundiais. O clima, apesar das incertezas e riscos, segue em geral, favorável à produção (com exceção da Argentina e o Sul do Brasil). Os últimos dados do USDA de janeiro de 2025 mantêm a expectativa de safra recorde e estoques finais em valores históricos no mundo

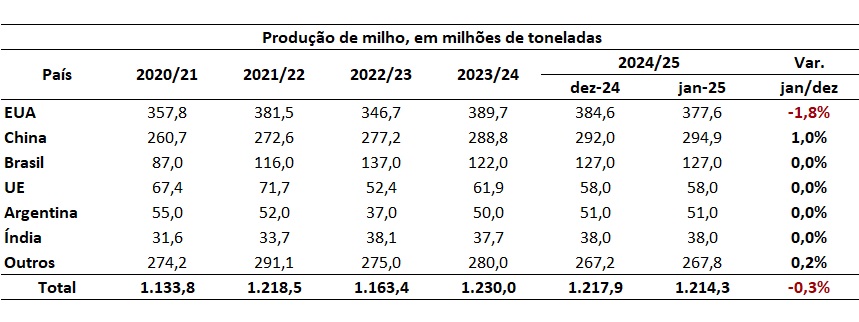

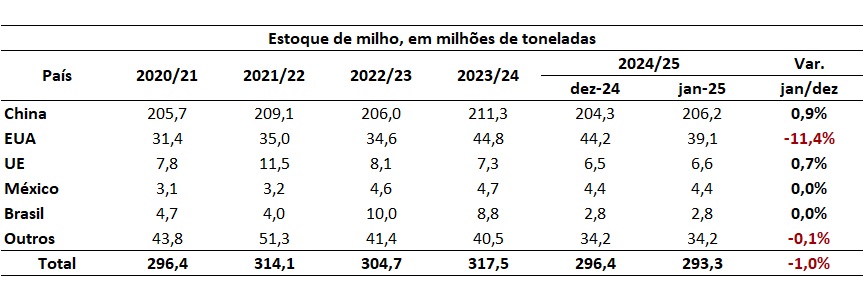

A expectativa de produção mundial de milho é de baixa para 2024/25, com perspectiva de queda no estoque mundial para o menor patamar desde 2020/21. Pois é, o cenário de preço do milho e da soja seguem caminhos opostos em 2025, claro, a depender do clima, do ambiente político e das inúmeras incertezas relacionadas ao mercado de commodities. No entanto, nesse início de 2025 nada indica que teremos preços melhores ou uma expectativa de valorização no preço da soja. O milho, por outro lado, mostra uma expectativa de alta frente a 2024.

A perspectiva do aumento nos estoques mundiais tem pressionado as cotações da soja no mercado futuro, com os principais vencimentos ao longo do ano, em aberto, próximo da mínima. O vencimento para março de 2025, por exemplo, embora tenha apresentado alguma reação devido aos últimos dados de estoque de janeiro (queda frente a dez-24), segue distante dos valores já esperados e oscilando entre US$21,0 e US$23,0 por saca.

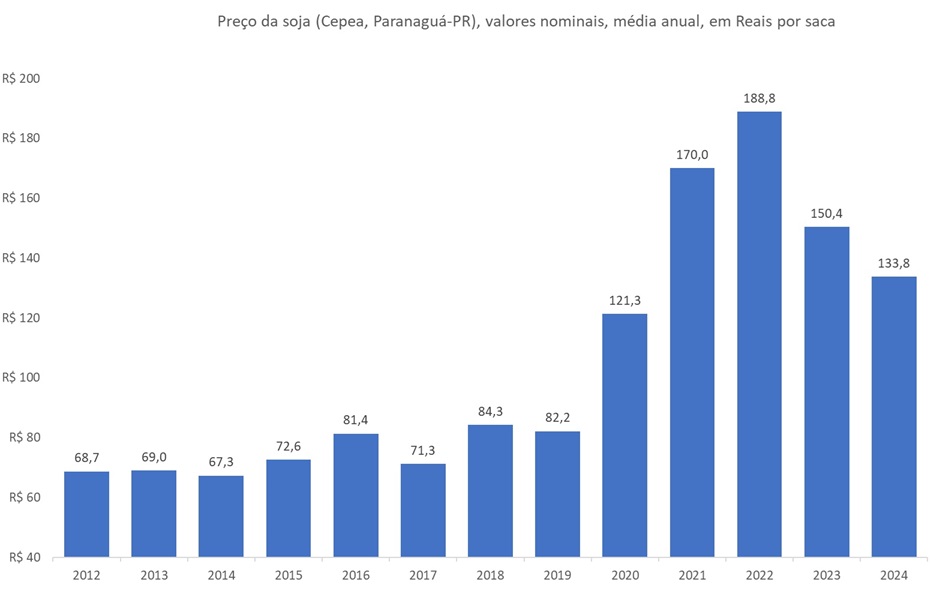

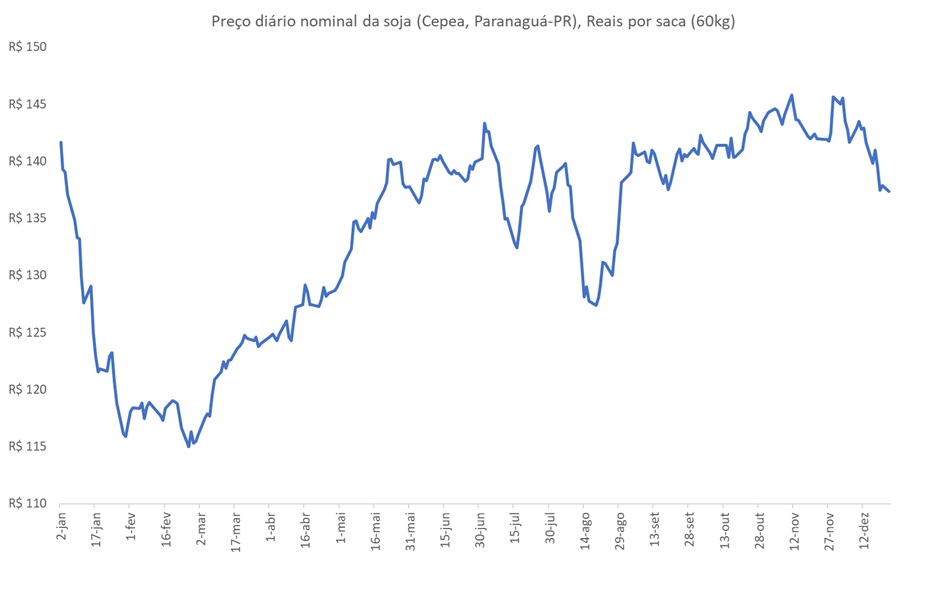

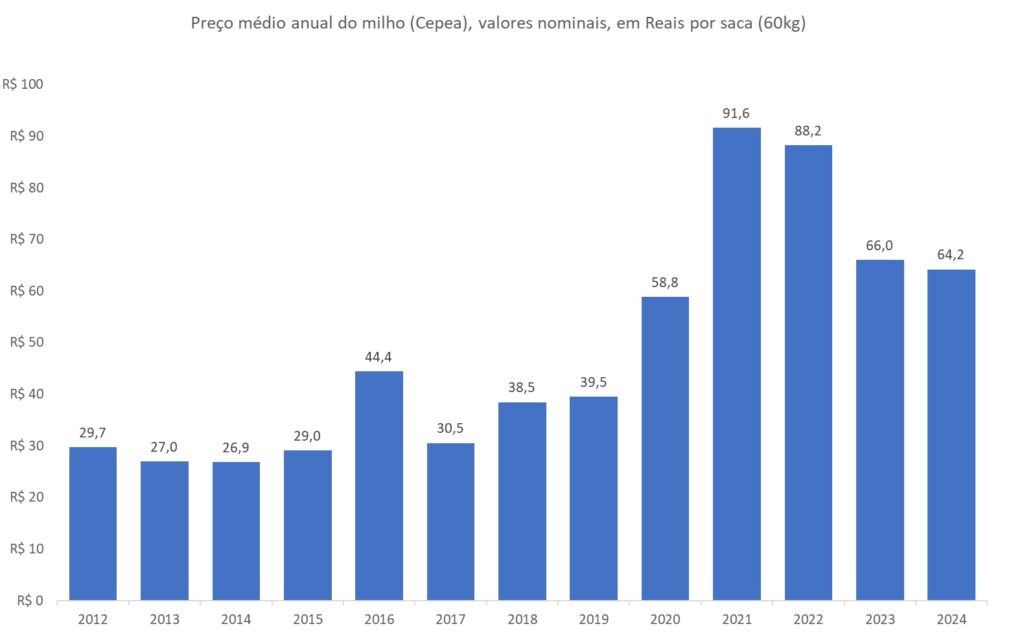

E por falar no preço da soja para 2025, em 2024 o preço nominal do grão caiu pelo segundo ano consecutivo, reforçando o momento delicado do sojicultor brasileiro.

Apesar da queda no ano, o preço da soja mostrou recuperação ao longo do ano, já que chegou a acumular queda próxima de 20,0% em relação ao valor que encerrou 2023 e no final de 2024 a queda foi menor que 3,0. O ano poderia ser pior, especialmente se não fosse o Real desvalorizado.

O milho caiu pelo terceiro ano consecutivo em 2024, embora a perda tenha sido proporcionalmente menor comparado a oleaginosa.

O milho também apresentou volatilidade ao longo do ano, como de costume. Como temos destacado, o mercado está mais “nervoso” e mais sensível, também devido ao maior movimento especulativo.

O preço futuro do milho para março de 2025, ao contrário da soja, renovou a máxima para o vencimento em janeiro, cotado próximo de R$80,0 por saca, patamar cerca de 30,0% acima da média nominal praticado em março de 2024. Como temos comentado, a expectativa de preço do milho se mantém mais otimista que a soja, apesar da volatilidade de ambas as commodities.

Com relação aos insumos e a desvalorização do Real, o que preocupa mais são os preços dos fertilizantes. E por falar em dólar, a cotação da moeda americana encerrou 2024 no maior valor médio da história.

O Real desvalorizado impacta o preço dos insumos indexados em dólar, especialmente os fertilizantes. Embora o preço médio de importação das matérias-primas em 2024 tenha alcançado o menor valor desde 2020, em moeda nacional a queda foi parcialmente perdida devido ao efeito do câmbio.

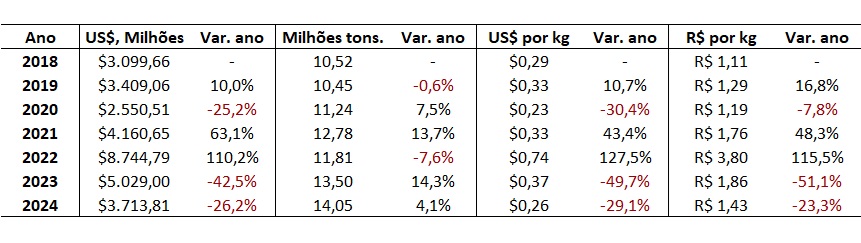

A importação de fertilizantes pelo Brasil foi recorde em 2024, superando a máxima anterior de 2021 e com preço médio, em dólar (FOB), acumulando o segundo ano consecutivo de queda e no menor valor desde 2020. O preço médio de importação em Reais embora tenha igualmente caído pelo segundo ano em 2024, apresentou perda menor devido ao câmbio.

A importação de cloreto de potássio (KCL) em 2024 foi recorde, somando 14,05 milhões de toneladas em compras. O preço médio de importação caiu pelo segundo ano consecutivo e próximo da mínima anual de 2020 (considerando a série iniciada em 2018). O preço em Reais caiu, embora proporcionalmente menos que a média geral de importação das matérias-primas. Isso aconteceu porque a maior parcela dos embarques foi realizada ao longo da primeira e início da segunda metade do ano, período em que o dólar era cotado a patamares menores que o alcançado nos meses finais do ano.

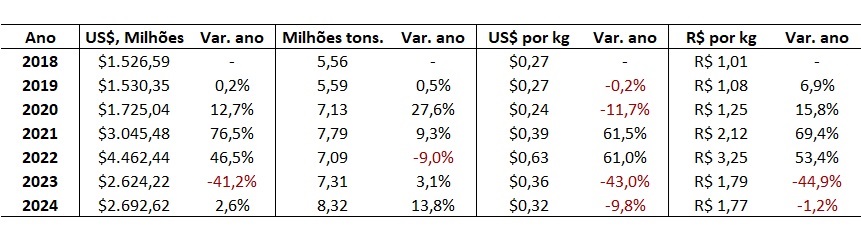

A importação de ureia também foi recorde em 2024, embora a queda no preço tenha sido proporcionalmente menor que a observada para o KCL. O preço médio de importação em Reais ficou próximo do praticado em 2023 já que os embarques foram mais concentrados em um período do ano com o dólar cotado a patamares mais altos.

Ficamos a disposição para sugestões e críticas. Para evitar um Report longo e cansativo, iremos dividir as discussões por temas. Em janeiro trouxemos um resumo de 2024 e algumas perspectivas em termos de preço para 2025. No Report de Fev-25 esperamos apresentar dados de margem e os dados finais do mercado de exportação de tabaco e preços dos países concorrentes, caso concordem!